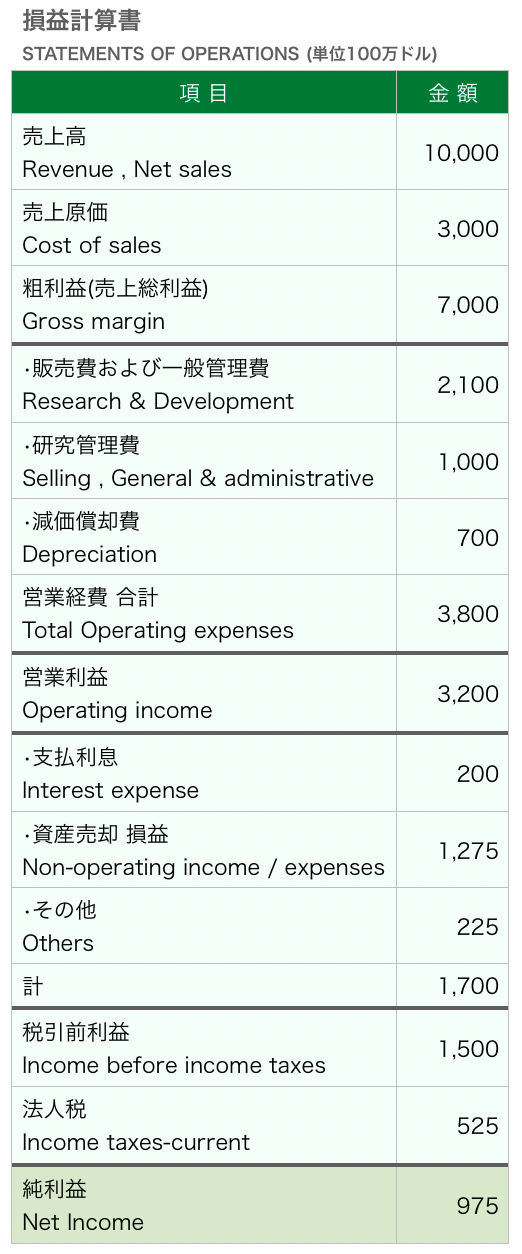

損益計算書の読み方〔14項目〕

※ アップル〔APPL〕財務諸表(2017年度)データを引用いたします。

利益そのものの数字より「利益の源がどこにあるか」ということの方が重要である。

損益計算書は、投資家に特定期間内における企業活動の結果を教えてくれる。

会計はすべて売上高から始まる。

しかし、この数字だけでビジネスを評価すべきではない。

【損益計算書の3要素】

①ビジネスの売上高

②会社の経費

③会社の利益(①-②)

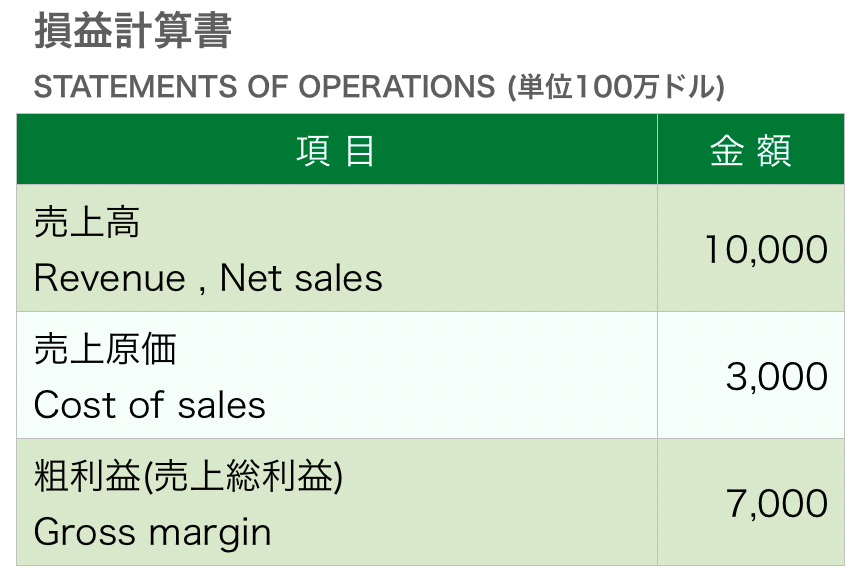

〔売上高:Net sales , Revenue 〕

売上高に占める売上原価が低いのは良いことであり、

高いのは悪いことである。

売上原価とは、小売業者が商品を仕入れるコスト、

製造メーカーが商品生産に使用する原材料と労働力のコストのこと。

【ルール】

売上原価 = 低い → ◎

売上原価 = 高い → ✖

〔売上原価:Cost of Sales , Good Sold , Revenue 〕

☆永続的競争優位性を持つ企業は、高い粗利益率を示す傾向がある。

粗利益(売上総利益)=売上高-売上原価

粗利率(%)=粗利益 ÷ 売上高 × 100

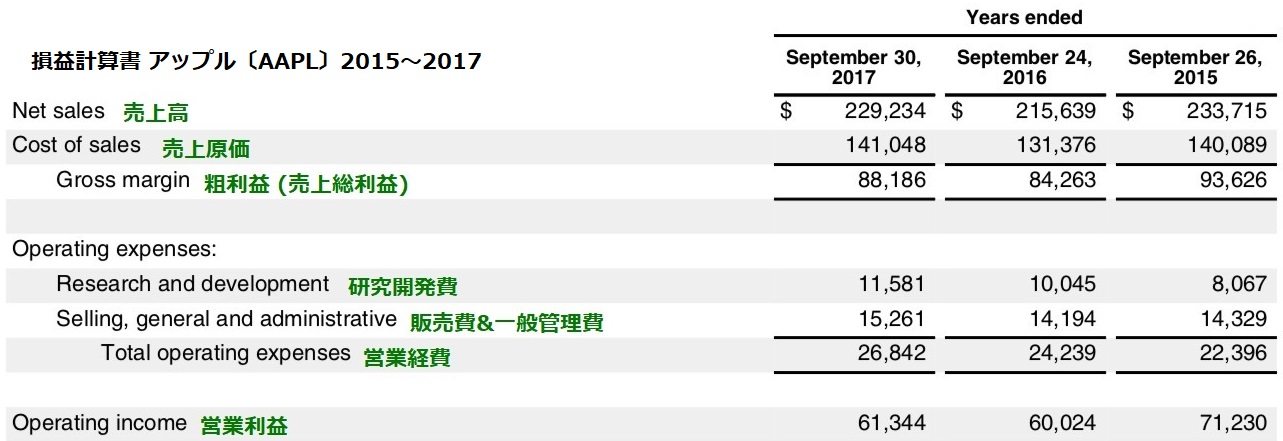

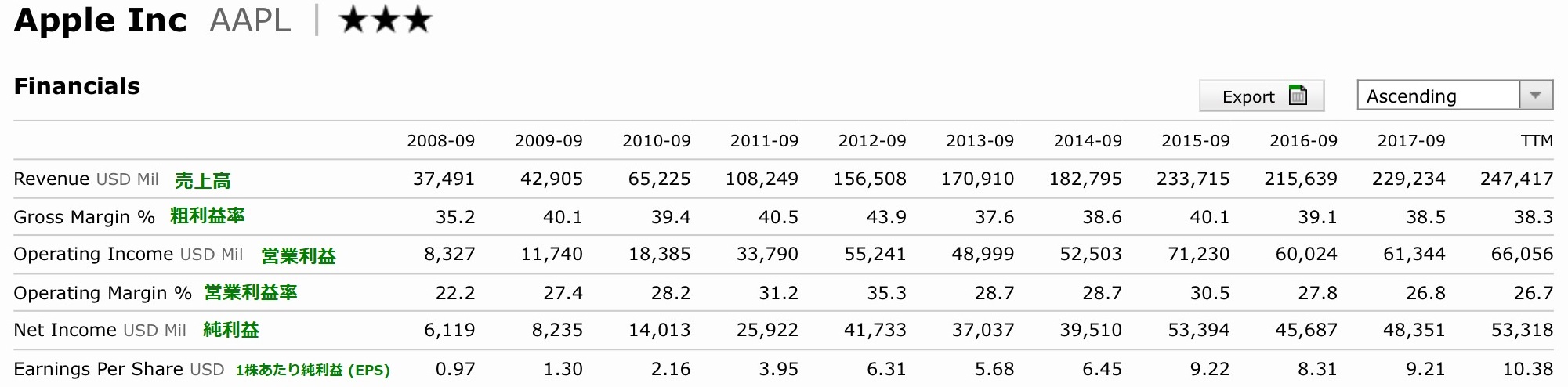

【アップル [AAPL] (2017)の場合】

〔粗利益 $88,186〕÷〔売上高 $229,234〕×100=38.47(%)

【コカ・コーラ[KO] (2017)の場合】

〔粗利益 $22,154〕÷〔売上高 $35,410〕×100=62.56(%)

【ルール】

粗利率 = 高い → ◎

粗利率 = 低い → ✖過去10年間の粗利益率を追求し、〔一貫性〕の有無を確認する。

※粗利益率20%以下=競争の激烈な業界、優位性を持ちづらい。

〔粗利益(売上総利益):Gross margin 〕

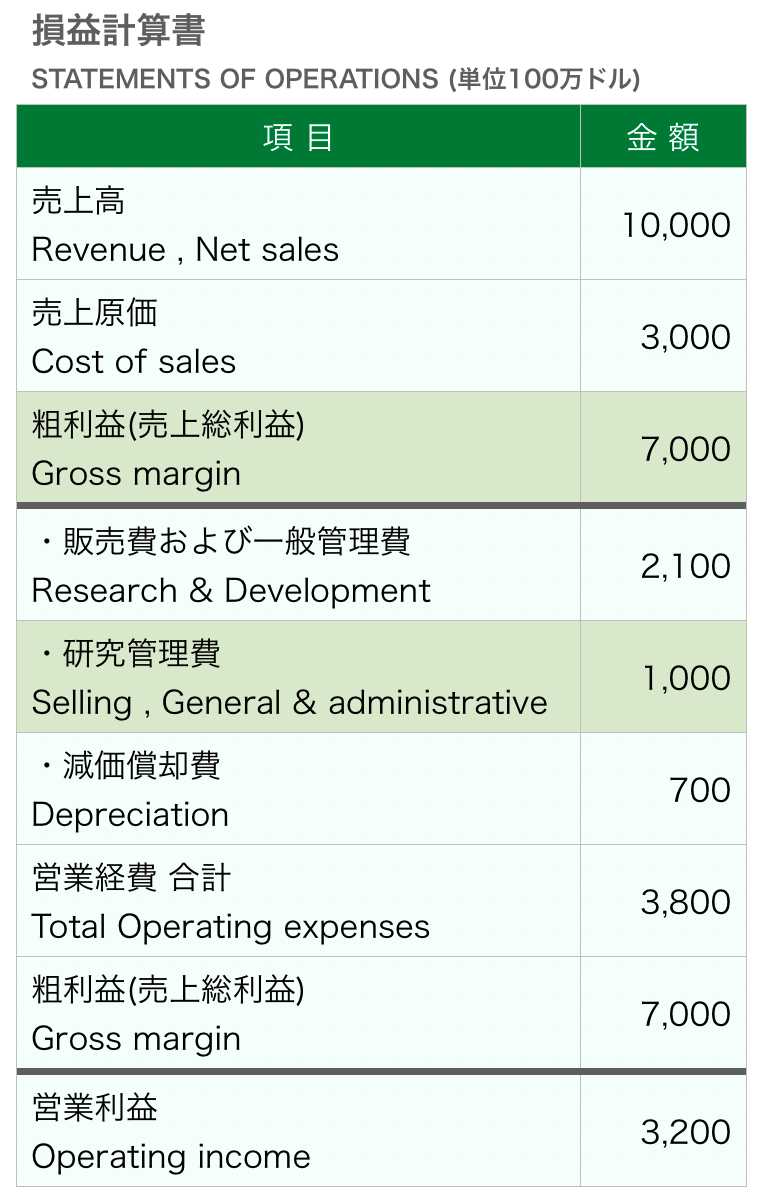

営業経費を注視せよ。

ビジネスの長期的経済性を破壊しかねない要因は、そこに潜んでいる。

現代では、高い粗利益率を誇っていた企業が、さまざまな原因から

長期的な競争優位性をはぎ取られてしまう可能性がある。

その原因は、〔営業経費〕に分類される3つのコストの増大である。

【経営不振に陥る原因】

①研究開発費の増大

②販売および管理コストの増大

③債務(借金)に対する利払い(利子)コストの増大

これら3つの減少のうち1つでも発生すると、ビジネスの長期的経済性は破壊されかねない。

営業利益=粗利益(売上総利益)-営業経費

(研究開発費+販売&管理費+減価償却費+その他)

〔営業経費:Operating expenses 〕

☆販売および一般管理費は、『一貫して』低いことが望ましい。

販売費および管理費の項目:

経営陣の報酬、宣伝費、出張費、弁護士費用、手数料、従業員の給与など

販売費および管理費の比率

=販売費および管理費(SGA費)÷粗利益

【アップル [AAPL] (2015~2017)の場合】

・2017年度

〔販売費&管理費 $15,261〕÷〔粗利益 $88,186〕=約17.3%

・2016年度

〔販売費&管理費 $14,194〕÷〔粗利益 $84,263〕=約16.8%

・2015年度

〔販売費&管理費 $14,329〕÷〔粗利益 $93,626〕=約15.3%

結果 ⇒ 一貫性あり。

【コカ・コーラ [KO] の場合】

コカ・コーラ:一貫して粗利益の約59%

【P&G [PG] の場合】

一貫して粗利益の約61%

【ムーディーズ [MCO] の場合】

ムーディーズ:一貫して粗利益の約25%

【ルール】注目は、比率の数字の大小ではなく、一貫性の有無である。

永続的な競争優位性を持たない企業は、厳しい競争に苦しんでいるため、

粗利益に対する販売費および管理費の比率が激しく上下する。

フォードのような自動車業界は、売上高が下落しはじめても、

経費だけ相変わらず高止まりしている。

会社の粗利益は際限なく食いつぶされることになる。

〔販売費&一般管理費:Selling ,

general and administrative 〕

☆多額の研究開発費を要する会社は、

競争優位性に先天的欠陥を内包している。

永続的競争優位性のように見えるものが、実は、特許や先進技術を源とする一時的優位性であることが多い。例えば、製薬会社のように、特許によって競争優位性がつくり出されている場合、一定期間後に特許が切れれば優位性は消滅してしまう。先進技術の結果としての競争優位性は、他社が新しい技術を開発することによってその優位性がくつがえされる事態を、常に覚悟しておかなければならない。

例えば、製薬会社〔メルク〕は、

・粗利益の29%:研究開発費

・粗利益の49%:販売および一般管理費(SGA費)

に注ぎ込んでいる。

2つの支出を合わせると、粗利益の78%が食い潰されている計算になる。

さらに、もしも〔メルク〕が数十億円の売上を見込める新薬の開発に失敗すれば、

既存の薬の特許が切れた瞬間に業界内での競争優位性を失ってしまう。

同様に、変化の激しいソフトウェア業界の巨人〔インテル〕も、毎年

粗利益の約30%を研究開発費に注ぎ込んでいる。

これらの企業は、研究開発費に莫大な資金を必要とするだけでなく、

休みなく新製品を考案し続けなければならない。

最終的に、販売・管理コストの増大も余儀なくされる。

対照的に、競争優位性を持つ企業

〔コカ・コーラ〕は、研究開発費は、ゼロ。

途方もない量の広告を打つ必要があるが、平均すると、

販売および一般管理費(SGA費)は、59%に過ぎない。

【アップル [AAPL] (2017)の場合】

研究開発費の比率=

〔研究開発費 $11,581〕÷〔粗利益 $88,186〕= 約13%

結果 ⇒ 研究開発費が低く優良企業である。

【ルール】研究開発費が低いもしくは、ゼロである企業は、

永続的競争優位性を持つ可能性がある。

〔研究開発費:Research and development 〕

☆減価償却費はきわめて現実的なコストである。

利益を計算するとき除外すべきではない。

すべての機械と建物は、長い時間をかけて損耗していく。

この損耗を〔減価償却費〕の項目に記載される。

例えば、〔コカ・コーラ〕の減価償却費の比率は、

一貫して粗利益の約6%を保っている。

対照的に、過酷な競争に苦しむ企業〔GM〕は、

粗利益の22%~57%という高い比率の間を行き来している。

【ルール】永続的競争優位性を持つ企業は、過酷な競争に苦しんでいる企業に比べて、粗利益に対する減価償却費の割合が低くなる傾向がある。

〔減価償却費:Depreciation 〕

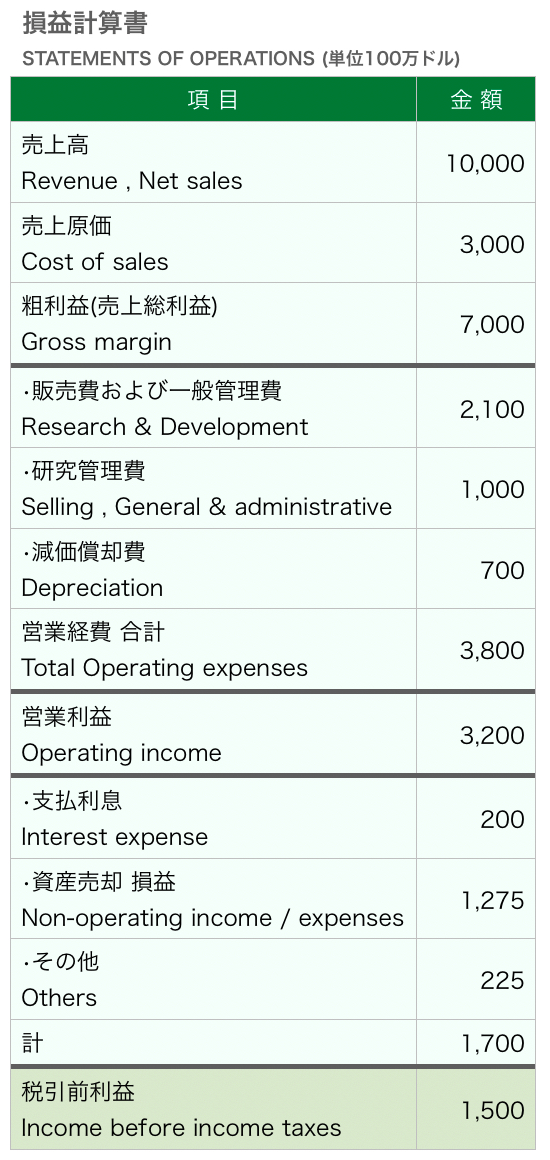

☆営業利益に占める支払利息の比率は、企業危機レベルを表わす。

貸借対照表上の〔負債〕に対して支払った金利は、

損益計算書の〔支払利息〕の項目に書き込まれる。

【ルール】永続的競争優位性を持つ企業の大多数は、

支払利息をほとんど、もしくは全く計上していない。

【競争優位性を持つ企業】

〔P&G〕の支払利息は、営業利益の約8%。

〔リグリー〕の支払利息は、営業利益の約7%

【競争優位性を持たない企業】

〔グッドイヤー〕の支払利息は、営業利益の平均49%。

【ルール】原則的に、消費財生産のセクターで永続的競争優位性を持つ企業は、

営業利益に占める支払利息の比率は、15%以下である。

しかし、この比率は、業界によって大きく異なる。

例えば、〔ウェルズ・ファーゴ銀行〕は、

営業利益の約30%を利払いにあてている。

この水準は、〔P&G〕に比べれば高く思えるが、全米主要5銀行の中では最も低く、

最も魅力的な数字と言える。

営業利益に占める支払利息の比率は、その企業が直面している経済的危機レベルについて、

きわめて有益な情報を教えてくれる。

【ルール】どの業界においても、営業利益に占める支払利息の比率が最も低い企業は、競争優位性を持っている可能性が1番高い。

〔支払利息:Interest expense 〕

資産売却益といった営業外のできごとは、会社を判断する際、純利益から除外せよ。

【アップル [AAPL] (2017)の場合】

〔本業のみ純利益〕=〔純利益 $48,351〕-〔営業外収益 $2,745〕

= $45,606

〔営業外収益(資産売却益):Other income / (expense) ,

Non-operating income / (expense) 〕

税引前利益の数字を使えば、さまざまな投資を同条件で比較できる。

〔税引前利益:Income before income taxes 〕

法人税は、真実の語り部である。

【アップル [AAPL] (2017)の場合】

〔税引き前 利益 64,089$〕×〔税率 21%〕

= $12,818 ≒ 〔法人税など税金 $15,738〕

結果 ⇒ しっかり税金を支払っている。

〔法人税:Provision for income taxes ,

Income taxes-current 〕

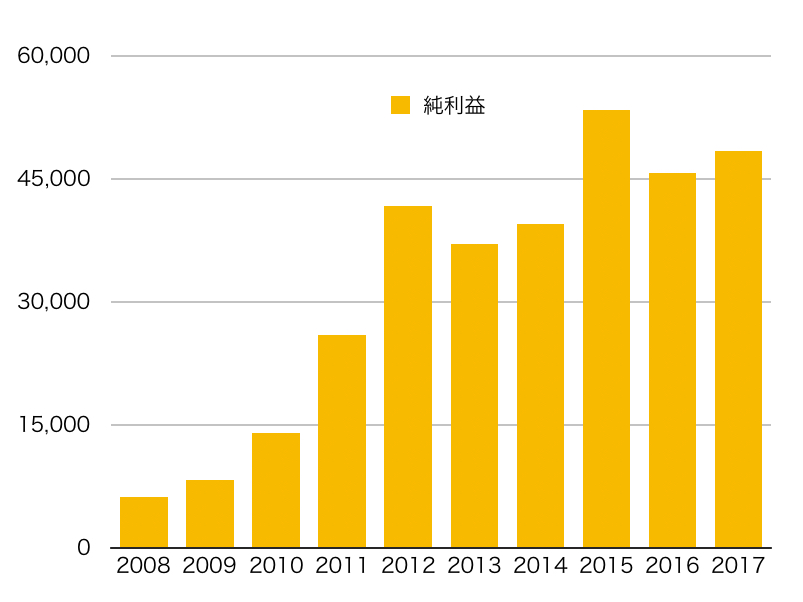

☆まず第一に、純利益が右肩上がりかどうかを確かめよ。

【アップル [AAPL] (2017)の場合】

※ morningstar〔AAPL〕のデータ: こちら

〔純利益:Net Income 〕

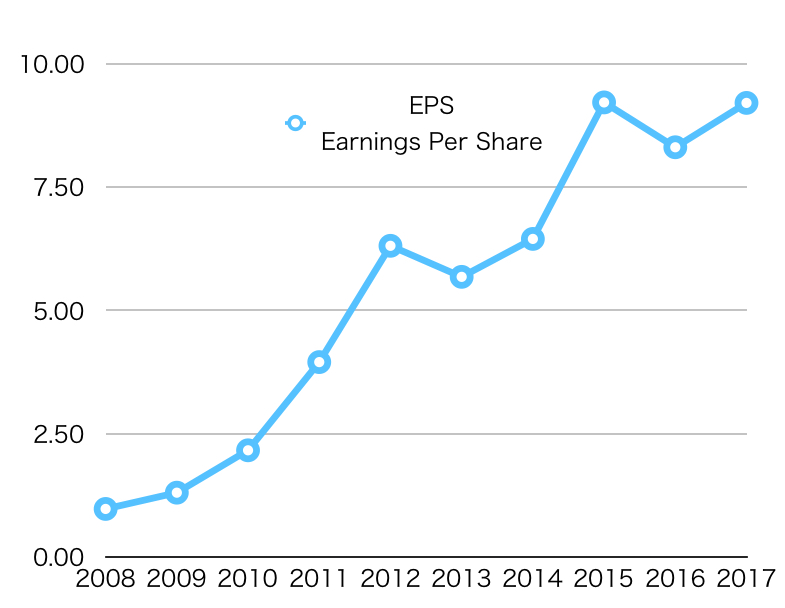

☆EPS(1株あたり利益)の長期的推移から、勝者と敗者を見分ける。

【アップル [AAPL] (2017)の場合】

※ morningstar〔AAPL〕のデータ: こちら

〔1株あたりの純利益(EPS):Earnings Per Share 〕

永続的競争優位性を持つ企業に投資することが、長期的な金持ちになる唯一確実な方法である。

by ウォーレン・バフェット