PLとBSの〔死角〕真のお金の動きをつかむ

企業が本当は、手元にどれくらいの現金を持っているのか。実はそれはPLやBSだけを見ていても分からない。資金繰りの実態を教えてくれるのが、キャッシュフロー計算書(CF)である。

キャッシュフロー計算書は、一言で言えば、企業の1年間の〔現金(キャッシュ)の流れ〕を教えてくれる表。上場企業に開示が義務付けられたのは2000年で、比較的最近のこと。しかし、CFはPLやBSに比べ企業の〔素顔〕を表すことから、重要視されることが多い。

シーノ・カフェで例えると、PLの項でシーノさんは、200円でコーヒー豆を仕入れ、500円で販売し、300円の儲けを出していた。

ところが、ここで予想外の事態が起こる。豆の卸売業者がシーノさんに即日の代金支払いを求めた一方、お客はツケでの支払いを告げ、立ち去ってしまった。つまり、会計上は300円のプラスだったにも関わらず、手持ちの現金は200円のマイナスになってしまった。

また、BSの項において、シーノさんは開店時に海外製のテーブルセット購入のために300万円の借金をしていた。それから3ヶ月後、シーノさんはその半分の150万円を返済する一方で、期末に150万円の新たな借金をして、海外製のオーブンを購入したとする。

この場合、期末のBSにおける借入金残高は、差し引いて開店時と同じ300万円になる。BSはある時点の財務状態を切り出すため、開店時から期末に至るシーノさんが行った借金の一部返済と新たな借入という一連の財務活動が残らないからである。

こうしたPLとBSの欠点をCFは補う。キャッシュの動きが見えにくく、利益にお化粧を施すこともできるPLやBSと違い、〔キャッシュはウソをつかない〕と言われるゆえんがここにある。

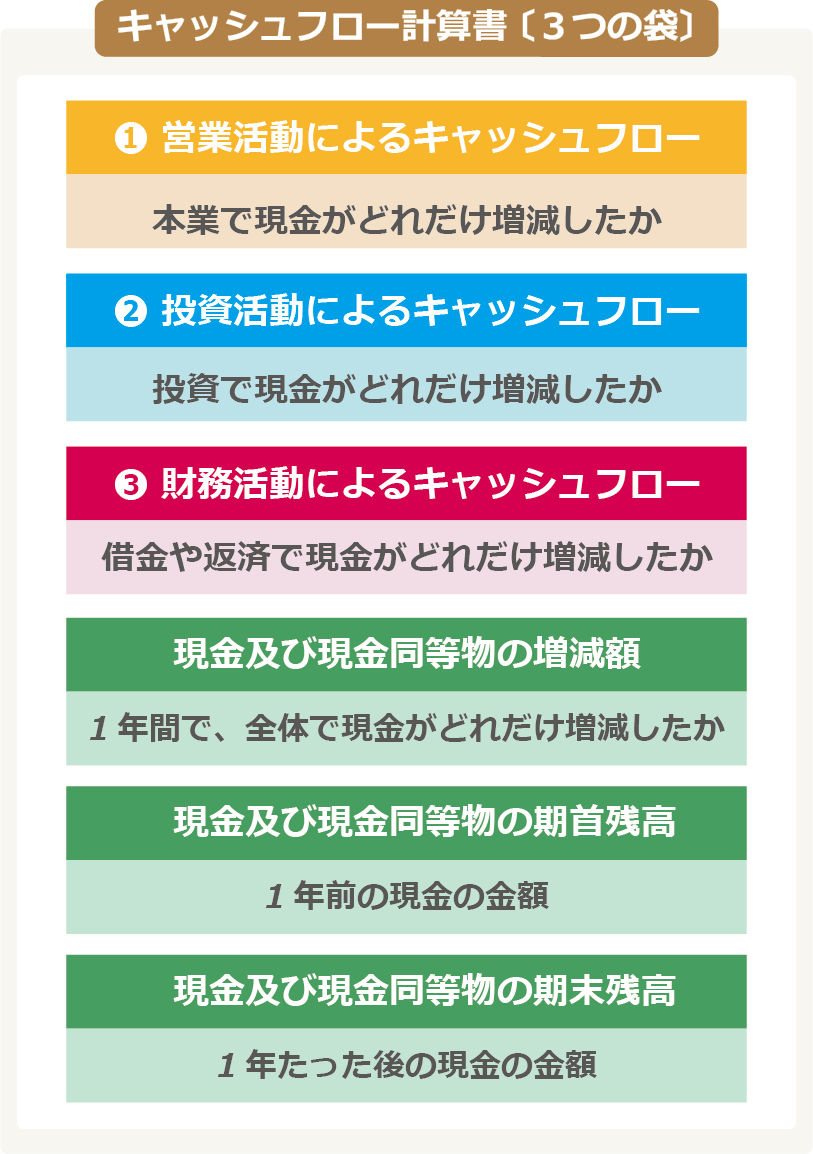

企業活動の内容に応じた〔3つの袋〕

では、実際にCFを見る上での基本を押さえていこう。上図を参照してほしい。CFを見る上でまず必要なのは、企業の活動内容に応じた〔3つの袋〕を知ること。すなわち「営業活動によるキャッシュフロー(営業CF)」「投資活動によるキャッシュフロー(投資CF)」「財務活動によるキャッシュフロー(財務CF)」の3つ。

それぞれの袋の1番下に記されている金額が、各CFの全体の金額となっている。PL、BSと同じく「木を見て森を見ず」にならないことが理解への近道。漢字だらけの専門用語が並ぶ内訳を追うと、全体像が見えづらくなるので要注意。

営業活動によるキャッシュフロー

企業の本業から上がってくるキャッシュを表す。通常、企業が存続していく上でプラスになるのが基本。ここが数期に渡ってマイナスであれば、事業がうまくいっていないと推測できる。

投資活動によるキャッシュフロー

企業が将来の利益のために設備投資や有価証券などに投資したり、それらを売却したりした際のキャッシュの流れを表す。一般的には、積極的な投資によりマイナスになっている企業のありようとして望ましい。プラスの場合は資産の現金化を示しており、手元のキャッシュ不足が疑われる。

なお、営業CFとこの投資CFを足したものが、フリーキャッシュフロー(FCF)。FCFがプラスならば、営業活動から上がってくるキャッシュが、投資活動によるキャッシュの出を経ても余っていることを意味し、経営が良好と判断できる。

財務活動によるキャッシュフロー

〔財務〕という言葉は〔資金調達〕という意味合いで捉えると分かりやすい。借り入れや社債発行などによる資金調達が盛んであればプラス。逆に、借入金の返済や自社株買いなどを行えばマイナスとなる。

マイナスの方が株主に還元しているという意味で望しいものの、一方で、資金調達により積極的な投資をしている企業はプラスとなるため、企業ごとに投資戦略や成長段階に応じて、判断が異なることに注意しよう。

この3つのCFの動き(プラス、マイナス)の組み合わせだけでも、その企業がどのような状態にあるのか大まかなタイプ分けが可能である。詳しくは、下記の表を見て欲しい。

ここまで見てきたCFの3つの袋のポイントを基に、冒頭でも触れた「キャッシュはウソをつかない」理由を改めて振り返ろう。

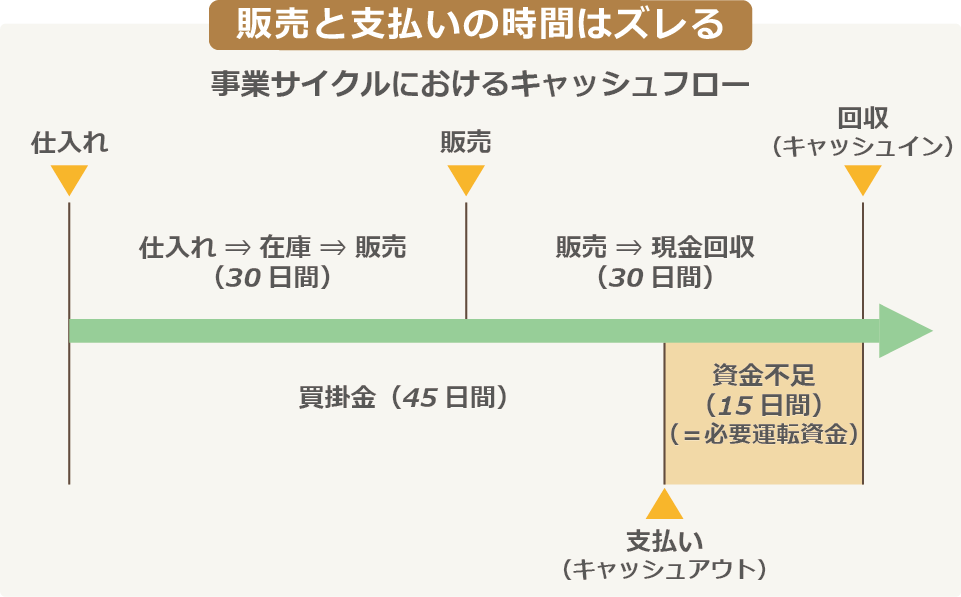

運転資金、時間差で起こる〔黒字倒産〕

まず、上図を見ていただきたい。事業サイクルにおいてCFがいかに大切なのかを表している。

例えば、商品を仕入れてから在庫が売れるまで30日、販売してからキャッシュが入るまでさらに30日かかるような企業の場合。会計上は利益が出ていても、仕入れた商品がキャッシュになるまで計60日を要する。

ところが、仕入れ代金を支払うのが仕入れから45日後だった場合、15日間は資金不足に陥る。もし、他に運転資金の当てがなければ支払いや返済が滞り、会計上は黒字なのにつぶれてしまうという〔黒字倒産〕になる。

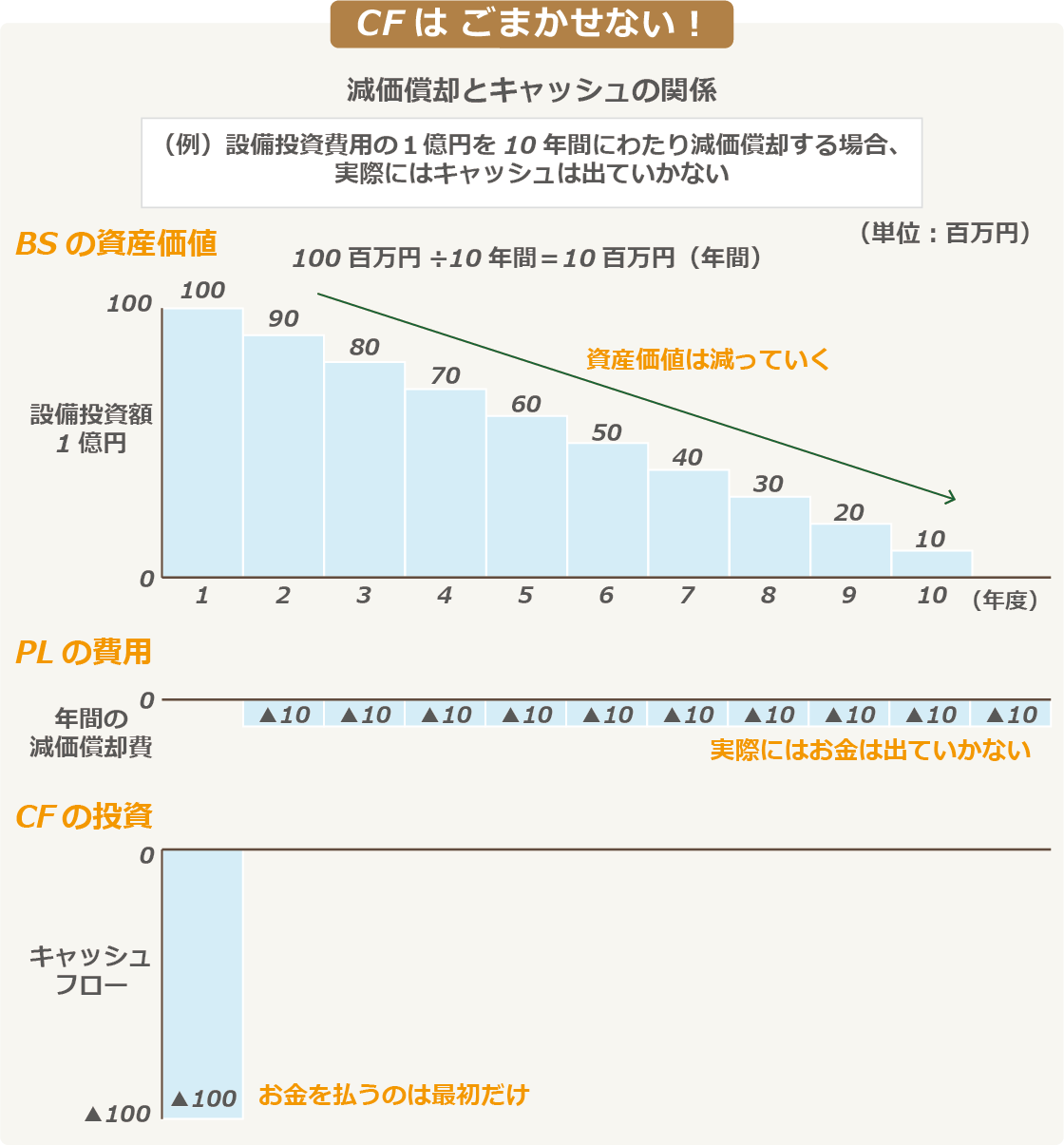

企業が会計で施す最大のお化粧である資産への〔減価償却〕についても、CFは素顔を映し出す。

企業が長期間使用する設備や建物などの資産は、購入した費用を何年かに分けて計上するという会計上のルールがある。下図は、1億円の設備投資を10年間で減価償却する場合、財務3表のそれぞれでどう計上されるかを示している。

BS上の資産価値は10年をかけてゼロになるため、PLでは費用として10年間毎年、1000万円ずつ〔減価償却費〕として計上される。

これがどういうお化粧に繋がるかと言うと、例えば減価償却の償却年数を長くすることで、PLにおける年間の減価償却費の額を下げることができる。

図で言えば、仮に償却年数を倍の20年にできれば、年間の減価償却費は半分の500万円と〔薄く〕なる。その分、当期利益の押し上げができるという寸法。

しかし、CFではそれが許されない。償却年数の長短に関わらず、設備投資を行った年に設備投資費の全額1億円のマイナスが記載されるからである。

このように、キャッシュフローに注目することで、企業の資金状態を判断することができ、「黒字倒産」の危険性を予測することができるからです。

会計上の「利益」と、「手元の現金」はイコールではありません。商品やサービスを売り上げても、顧客から資金を回収するまでにはタイムラグが発生します。また、商品やサービスを生み出す前に、仕入れ等で先に支払いが必要な場合もあります。

そのため、損益計算書上では儲けが出ているように見えても、回収や支払のタイミングによっては赤字になっているケースも発生します。手元のキャッシュが増えなければ、借入金の返済や仕入れ代金の支払いのために資金借り入れが必要になり、資金繰りが悪化してしまいます。最悪の場合、「黒字倒産」に追い込まれます。