3表のつながりを意識せよ

ここまでPL、BS、CFの基本を見てきて、財務3表へのアレルギーもかなり薄れたはず。しかし、3表を個別に見るだけでは不十分。そのつながりを意識することでより理解が深まる。

財務3表を初めて学ぶ際に、つい見落としてがちなのが、この3つの表がお互いに〔つながり〕を持っているという点。

そのつながりは、一口に言えば「因果関係」。3表をおさらいしつつ、説明に入ります。

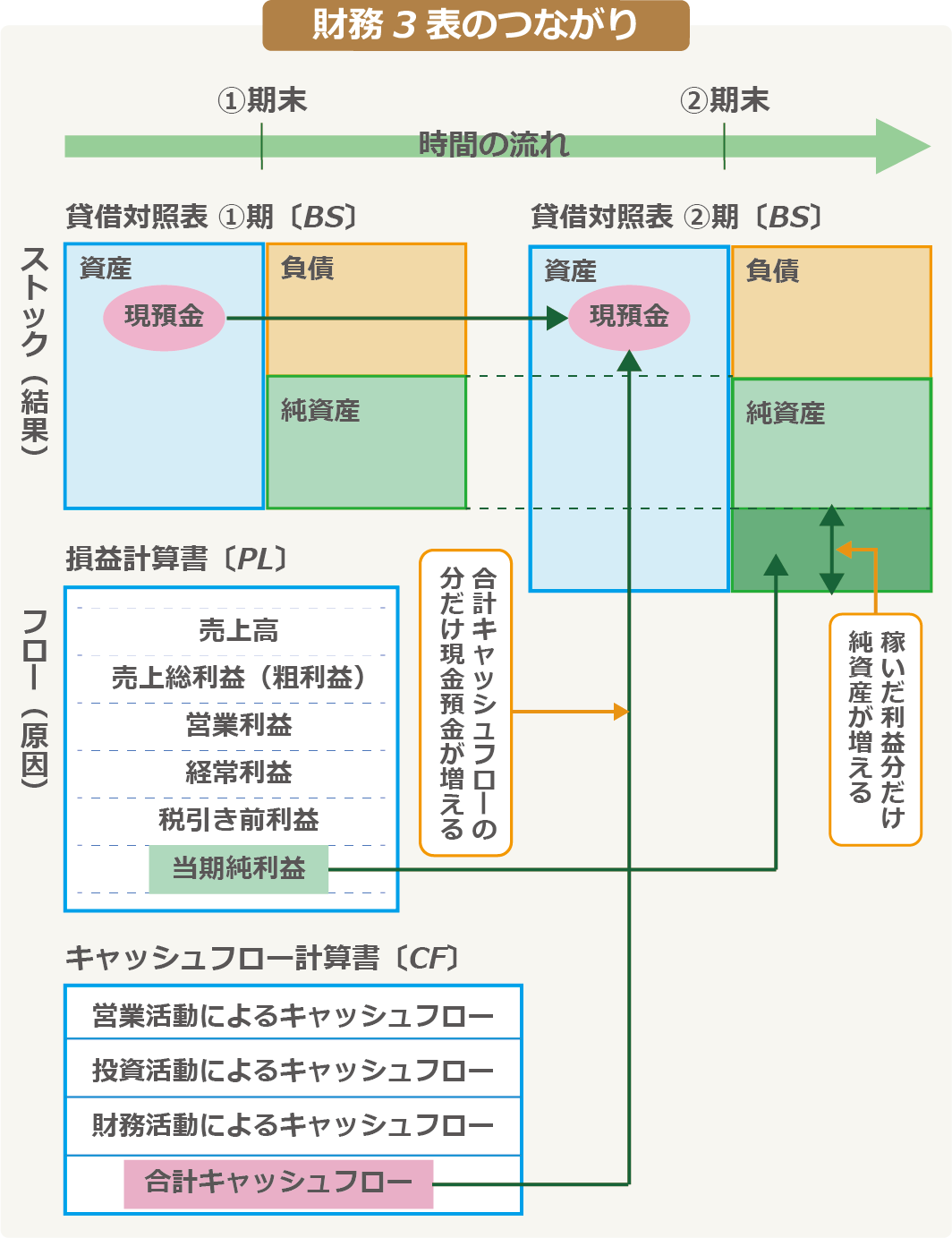

まず、PLとCFは、ある一定期間、例えば1年間の企業の稼ぎ(PL)と、現金のやりくり(CF)を表したもの。これに対して、BSはある瞬間(例えば決算期末)ごとに切り出した企業のもっているものの中身、すなわち「財政の状態」を示していたことを思い出してほしい。

これは言い換えれば、PLとCFという「原因(フロー)」の「結果(ストック)」が、未来のBSということになる。

例えば、あなたが去年の健康診断の結果(前期のBS)を受けて実施した、1年にわたるランニングや厳しい食事制限(当期のPLとCF)などの健康増進策が、次の健康診断の結果(当期のBS)として表れるということ。

では、具体的に3表がどこでつながっているのか下図を見てみよう。

まず、BSとPLのつながり。①~②期の間に、企業が稼ぎ出した利益(当期純利益)は、②期のBSの「純資産」に「利益余剰金」として積み上がる。

次に、CFとBSの関係。営業CF、投資CF、財務CFという3つのCFを足し引きして、現金がどれだけ増減したかを表す「合計CF」の分だけ、②期のBSの「現預金」の残高が増減することが分かる。

例えば、あなたが自らの貯金を投じて資本金100万円の会社を設立したとしよう。図に即して言えば、この会社設立時点のBSを①期、続いて、事業を始める準備として10万円分のオフィス用品を現金購入した時点のBSを②期とする。その間のPLは、オフィス用品代により純利益がマイナス10万円で赤字となるが、②期のBSはその分、純資産が縮むことになる。

CFでオフィス用品代は、営業CFにマイナス10万円と計上され、合計CFも同額のキャッシュアウトとなる。こちらは、②期のBSの「現預金」がマイナス10万円になることでつながるわけである。

「3表のつながりを意識し、それぞれの取引が3表の中でどう動いていくかが分かれば、会計の全体像と基本的な仕組みが理解できる」ようになる。

パターンと図で兆候をつかむ

企業の状態をざっくり見抜く方法

伸びてる?つぶれそう?

ここまでは財務諸表が何か、それぞれの項目が何を示しているかを学んできました。次は、BSとCFの項目からあるパターンをつかめれば、企業がどのような状態かをざっくり把握することができる。

あなたは身近な人の体調の変化に、どのように気付くだろうか。人間ドックの結果など細かい数字を知らずとも、顔色が悪かったり咳をしていたりと、パッと見が普段と違うなら、「大丈夫?」と声を掛けたくなるはずである。

実は、財務諸表にもパッと見で企業の状態を判断するコツがある。しかも、そこにはパターンがある。そして、それは絵や図にしてまとめることができる。

そのことを頭に入れておけば、ざくっと、すぐに企業の状態を把握できるようになる。こうした判断は、経営者や金融機関で働く人のみならず、営業マンが取引先の状態を知る上でも必要になる。

安全性や成長段階が一目瞭然

BS(貸借対照表)の解説のコーナーでは、BSには5つの箱があると説明しました。実は、この5つの箱がどれくらいの大きさかで、ざっくりと企業の状態をつかむことができる。その際、具体的にはチェックポイントが3つある。

ポイント① 負債と純資産のバランスを見る

BSの右側を見て、「負債」と「純資産」のバランスを確認しよう。下図のaのように、純資産が占める割合が大きければ、他人に返す必要のないお金で経営できている安全な状態である。一方、bの場合、負債の割合が大きくやや不安定。

そして、cのように負債が資産よりも大きいことを「債務超過」といい、極めて危険な状態である。

このバランスを見る指標として自己資本比率=純資産÷(負債+純資産)がある。一般的には40%以上あると、安定している。

ポイント② 流動資産と流動負債のバランスを見る

BSの説明で紹介したように、流動資産とは「1年以内に現金化できる資産」で、流動負債とは「1年以内に返済や支払いの期限がくる負債」のこと。

つまり、〔 流動資産 < 流動負債 〕という状況は、短期的な支払い能力に問題があるということ。現金が足りなくなれば倒産の可能性もあるため、要注意。

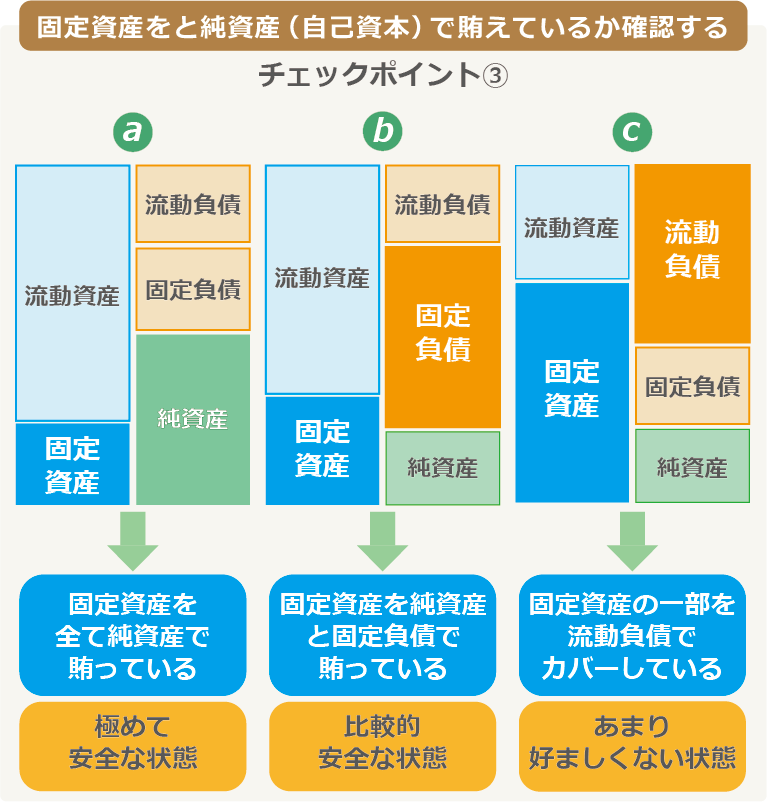

ポイント③ 固定資産を純資産で賄えているかどうかを確認する

工場などの固定資産は、すぐには現金化しにくい。そこで、できれば返済義務のない純資産で賄えていることが理想的。下図のaのように〔 純資産 > 固定資産 〕となっていれば極めて安全。

bのように純資産だけでなく、固定負債も合わせて賄っている場合は、やや心配だが比較的安全といえる。

一方、cはかなり心配。純資産と固定負債では足りず、固定資産の一部を流動負債で賄っている。つまり、1年以内に返さなければならない負債の支払いに、現金化しにくい工場や土地などを取り崩して充てなければならない可能性がある。しかし、工場や土地はすぐには売却できないというリスクがある。

ただし、固定資産は製造業のように工場や機械などの設備を保有する必要がある業種では大きくなりがちなため、異なる業種間ではなく同業種内の複数企業の比較をもって判断するのがお勧めである。

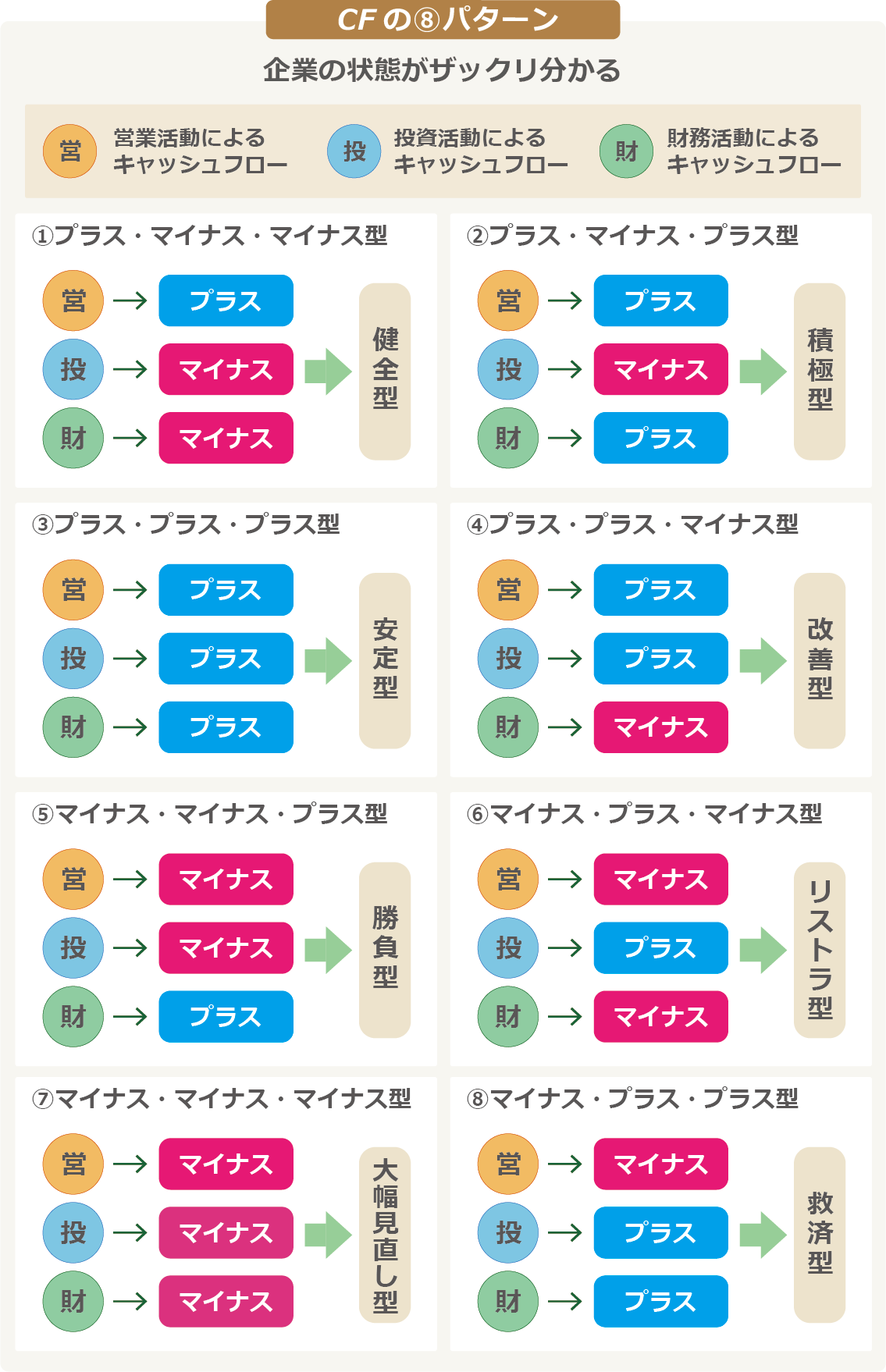

CFの⑧パターン 〔企業の状態をざっくり分かる〕

次は、キャッシュフロー(CF)。CFには営業、投資、財務活動によるものの3つがあると伝えた。下図のようにCFの状況で、「企業がどのようなステージにあるかが、ある程度分かる」

①は「営業プラス・投資マイナス・財務マイナス」の〔健全型〕。営業CFがプラスということは、利益が出ていて事業は順調。また、将来に向けた投資に積極的な企業は投資CFがマイナスになるのが一般的。ただし、有価証券の売却や子会社・関連会社の売却で、一時的にプラスになることもある。さらに、事業が順調な企業は累積の利益が大きく、株主還元のための配当の支払いや自己株式の取得(自社株買い)などに積極的なケースが多い。そのため、財務CFはマイナスになる。

しかし、借入金の返済や社債の償還などによってマイナスになることもあり、その場合はリストラや大幅な事業見直しの局面である可能性もあるから、「内訳は必ず確認が必要」。

②は「営業」と「投資」が①と同じだが、「財務」がプラスになっている。工場などの大きな設備投資や企業買収などを積極的に展開している企業では、資金調達を行う必要があり、「財務」がプラスになる。そのため〔積極型〕。

③は事業が順調で、「営業」はプラス。そして、将来に向けた投資に積極的ではなく、設備や投資先の見直しなどで一部資産の売却を行っている場合は、「投資」がプラスになる。さらに、手元の現預金を厚くしておくことを目的に資金調達を行う企業では、「財務」もプラスとなる。まとめると、投資に慎重であり現預金をできるだけ多く残そうという姿勢であるから、〔安定型〕になる。

④は稼げてはいるが、資産を売却するなどして「投資」がプラスなので、財務体質改善を狙っている。借入金の返済や社債の償還などで「財務」がマイナスということからも、企業活動全般にわたり改善を進める〔改善型〕。

⑤は「営業」がマイナスなので事業の状態が良くない。しかし、「投資」がマイナスなので積極的に投資をしていて、「財務」がプラスであることから資金調達もしていることが分かる。このことから投資に消極的な〔安定型〕と異なり、既存事業の改革や新規事業の展開で勝負に出る〔勝負型〕だと考えられる。

⑥は事業が厳しく、資産を売却することで借入金の返済や社債の償還に対応しているような〔リストラ型〕

⑦は事業が厳しいため資金の返済を余儀なくされているが、投資して事業自体を大幅に見直そうとしている〔大幅見直し型〕。

⑧は事業が厳しく、資金の手当てのために資産の売却と資金調達を同時に行い、何とか会社を存続させようと務める〔救済型〕となる。

注意したいことは、ざっくりと理解するためのパターンであるということ。次で紹介するように、パターンと実際が異なることもある。念のため各項目をチェックしたり、数年分を比較したりすることがお勧め。

パターンにも例外アリの典型

2000年代中頃、シャープは輝いていた。中堅メーカーであるにも関わらず、果敢に液晶事業に投資し、ブランドを確立したかに思えたからである。

しかし、その後転落を続け、ついに16年、台湾の鴻海精密工業傘下となってしまう。つまり、10年代半ばといえば、シャープの経営が最も行き詰まっていた時期なのである。

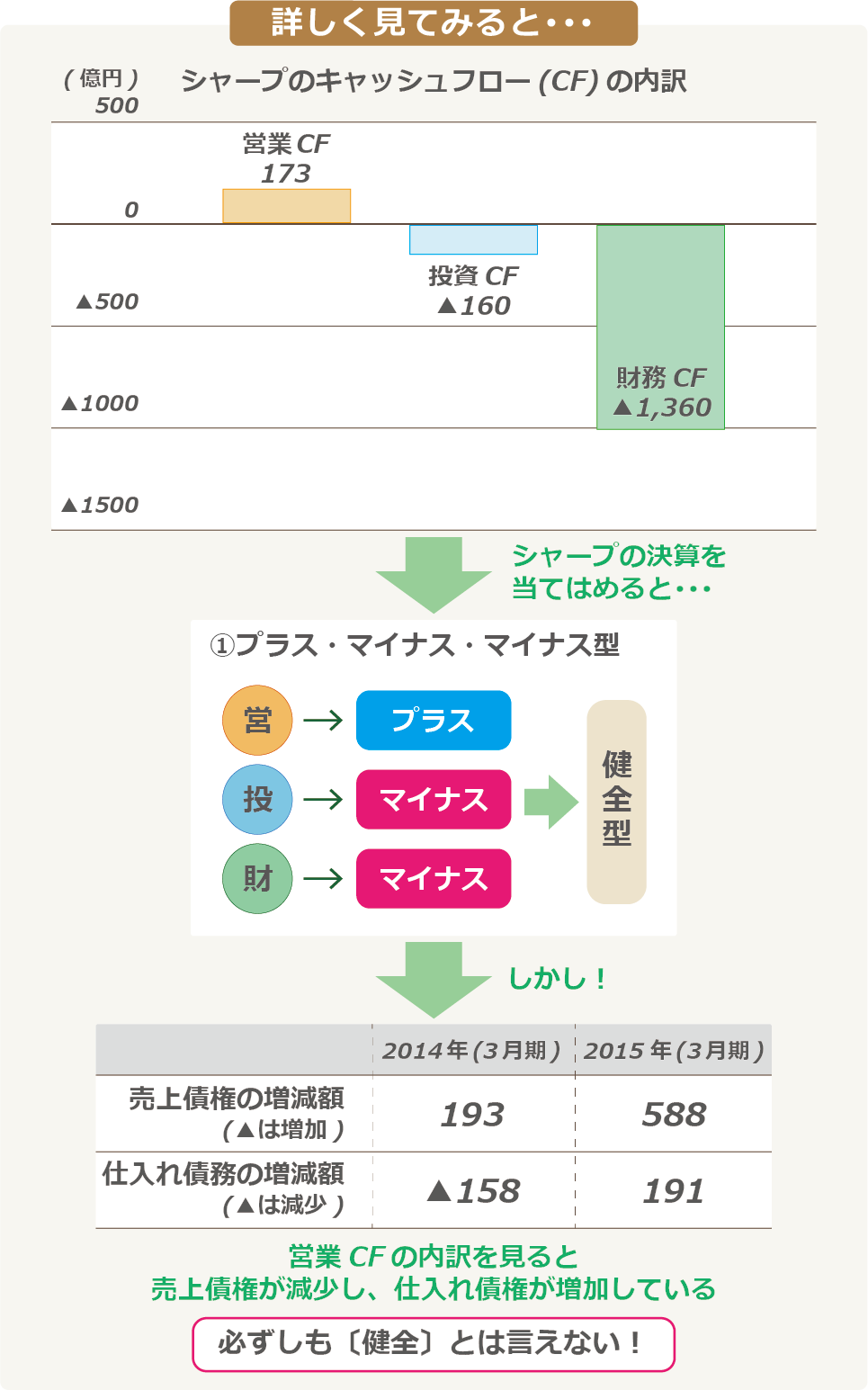

ところが、15年3月期のシャープのキャッシュフロー計算書を見てみると、営業CFが173億円のプラス、投資CFが160億円のマイナス、財務CFが1360億円のマイナスとなっている。

これをそのまま図のパターンに当てはめると、「営業プラス・投資マイナス・財務マイナス」で①の〔健全型〕となってしまう。当時のシャープを健全とするのは、多くの人の感覚から大きくずれているだろう。こういうときこそ、内訳を確認する必要がある。

実際に内訳を見ていくと、大きく変化しているのが、「売上債権の増減額(▲は増加)」の項目で、14年が193億円なのに対し、15年は588億円となっている。▲が付いていないからそれだけ減ったということである。

売上債権とは、何かを売って、相手から後日、支払いをしてもらうことを約束した債権のこと。大まかに言えば、この債権が減っているということは、売った先からのお金の回収を進めたということ。

同時に「仕入れ債務の増減額(▲は減少)」は、14年が▲158億円なのに対し、15年が191億円になっている。

これは売上債権の逆で、支払いを待ってもらう額が一気に膨らんだということになる。

回収を進め、支払いを待ってもらうという2つだけで780億円ほど効果があったのだ。

シャープの15年末の「現金および現金同等物の期末残高」は、2,322億円ほどだから、かなり影響があったといえる。

この決算発表された際、「アナリストたちの間では、〔シャープさん、なかなかやるなぁ〕とかなり話題になった。言ってみれば、本業の儲けではなく企業間信用を使ってひねり出したわけです」

パターンはあくまで目安であるから、決算書を見て内訳を念のためにチェックしたり、経済ニュースを読んでみたりすることが大事なのである。