Contents

賃借対照表

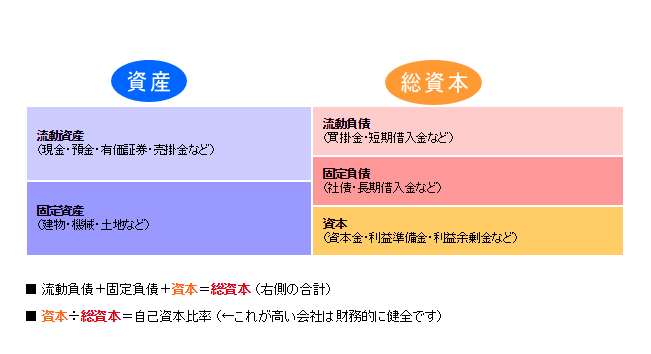

「会社が事業資金をどうやって集め、どのような形で保有をしているかを表すもの」会社の持っている財産や、借金を読み取ることができます。

バランスシート(B / S)

賃借対照表は、バランスシートとも呼ばれます。

・資産

・負債(借金)

・資本(自己資金)

3つに分けられます。事業資金をどう集めたかを、負債と資本で表し、どのような形で保有しているかを資産で表します。よって、「資産 = 負債 + 資本」の関係が、成り立ちます。

賃借対照表の読み方

会社が事業資金をどう集めて(総資本:右側)どのような形で保有しているか(資産:左側)を、表すものです。

資産(左側)

会社が集めたお金を、どのような状態で持っているか?を、表すことが出来ます。資産は、流動資産、固定資産。

流動資産

1年以内に現金化することができる資産。たとえば、株券や債権などの有価証券、代金回収前の売掛金、預金や現金など

固定資産

長期にわたり保有する資産。たとえば、・建物・機械・土地など。会社が設備投資を行うと増える資産です。

負債

「返さなければならない会社の借金」を、表します。負債は、流動負債、固定負債。

流動負債

1年以内に支払わないとならない借金。たとえば、代金支払い込み前の買掛金、短期に返済する借金など。

固定負債

1年以後に支払わなければならない借金。たとえば、資金調達のために発行した社債、長期にわたる借金など。

資本

「投資家から集めたお金と、これまでの会社の利益の総計」のこと。自己資本比率(資本 ÷ 総資本)が高いほど、健全な経営をしている企業です。

財務諸表

・損益計算書とは

・貸借対照表とは

・キャッシュフロー計算書とは

キャッシュフロー計算書について、後日まとめて参ります。

金融用語・意味

資産とは、一般的には、決算時などの一時点において、企業に帰属する有形・固定資産の総称。将来、何らかの形で利益を生み出すことに貢献する可能性を有する。貸借対照表の借方項目で表示されるにあたり、資産は、「流動資産」と「固定資産」および「繰延資産」に分類される。資産の流動・固定の分類は、営業循環基準と一年基準によっておこなわれる。

負債とは、既に発生している支払い義務と将来の資産の減少が予想されているものを言います。前者を法律上の債務、後者を会計的債務といい、代表的なものに未払費用があります。負債は、流動負債と固定資産に分類され分類の基準は1年基準と正常営業循環基準になります。

資本とは、会社が事業を営んでいくための元手となるお金。貸借対照表では純資産の部に記される。株主からの出資によるものを資本金といい、それに自社で稼いだ利益を蓄えたお金を加えたものを自己資本という。また、銀行からの借金など、第三者から調達し返済義務があるものを他人資本とよび、自己資本と他人資本を合わせたものを総資本という。(コトバンク参考)

コメント