Contents

配偶者年収103万円以上

配偶者控除とは こちら

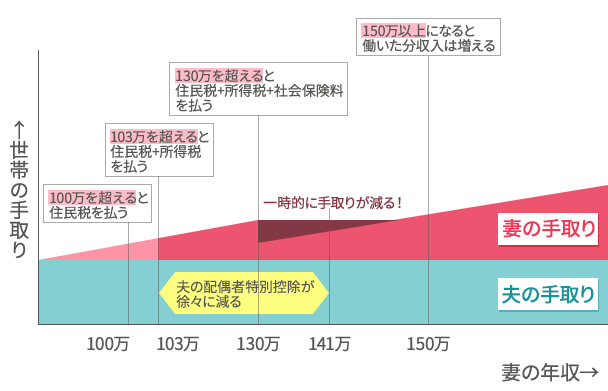

年収103万円以下の場合、税金を支払う必要はなかったが、超えた場合、課税対象となる。

〔配偶者年収〕

・100万円以上 ➡ 住民税

・103万円以上 ➡ 住民税 + 所得税

・130万円以上 ➡ 住民税 + 所得税 + 社会保険料

以上のように、年収段階によって、課税項目も増えていきます。103万円以上となると、配偶者控除は受けられないため、調整して働いている配偶者は多い。(年末に調整する場合が多い。)補足として、夫の年収1,000万円を超える場合、配偶者控除は受けられません。

配偶者控除内の働き方

ある程度の金額を超えると、家族収入はプラスになります。

配偶者年収103万円以上の場合、税金が増加し、家族収入は減りますが、年収150万円以上の場合、プラスになる。配偶者税金と共に、家族収入も増加。年収150万円 = 月収12.5万円。

東京の場合、最低時給907円(2016年10月)のため、週約35時間働くことになります。週5日、1日7時間勤務。

地方の場合、さらに時給が低いため、もう少し長く働くことになります。実際、税金負担を感じなくなるのは、年収200万円台と言われています。フルタイム労働となり、家事や育児にも支障が出ます。

2017年からどう変わるのか

「世の中には、主婦でも、実力のある女性は、たくさんいる。有能な女性が103万円の壁があるために、働きを抑制するのは、大きな損失。もっと女性が働くために、配偶者控除の金額を引き上げよう!」と政府は主張し、年収150万円まで配偶者控除38万円が可能となった。

まとめ

「106万円、130万円」を超えると、税金の負担額が収入増加分を上回り、家族収入は減少する。その損益分岐点は、仮に、夫の年収700万円とした場合、「106万円の壁」➡ 年収125万円、「130万円の壁」➡ 年収150万円程度(勤務先の社会保険加入する場合)、「130万円の壁」➡ 年収170万円程度(勤務先の社会保険不可、個人加入する場合)、(社会保険料は、自治体により異なる。)「働き損」を避けるため、「壁」の年収額以上に、増やさないように工夫している。年末になると、休む配偶者が続出する現象は、雇用側にとって頭痛の種だが「やむをえない選択」だと諦めている。さて、その選択は、本当に合理的なのでしょうか。短期的に考えれば、「働き損」となるかもしれないが、長期的な家計プランを考えれば、妻の年収は多ければ多いほど良いはず。子育てが一段落し、余裕ができたタイミングで収入を増やし、子供の進学費用や夫婦の老後資金などを積み立てていくことが望ましい。短期的な損得でなく、長期的な戦略的な観点で、考える必要があります。

収入を増やす方法は、働く時間の延長だけではありません。

・条件交渉し、時給を上げてもらう。

・待遇の良い職場へ転職する。

・簿記やパソコンなどの資格を取る。

・語学などのビジネススキルを学ぶ。

など、自己投資や得意分野で勝負する。「壁」がなくなると、長時間働きたい方が増加する。その時に、スキルや経験、信頼を積み上げてきた方は、優位なスタートラインに立てる。このような戦略的計画について、夫婦や家族で知恵や情報を共有し、「世帯収入アップを目指すこと」が、最も大切だと考えます。所得税の配偶者控除や年金の「第3号被保険者」は、いずれ廃止される可能性が高いため、少しずつ自己投資を考えましょう。

金融用語・意味

第3号被保険者とは、会社員や公務員に扶養されている配偶者で、個別に保険料を納める必要がない。(コトバンク参考)

コメント