Contents

アマゾン戦略

流通の王者「アマゾン」近年、事業領域を一段と広げており、将来的に金融ビジネスにも参入予定である。単なるECサイトではなく、財務内容とビジネスモデルを分析すると、金融事業進出の可能性も感じられる。

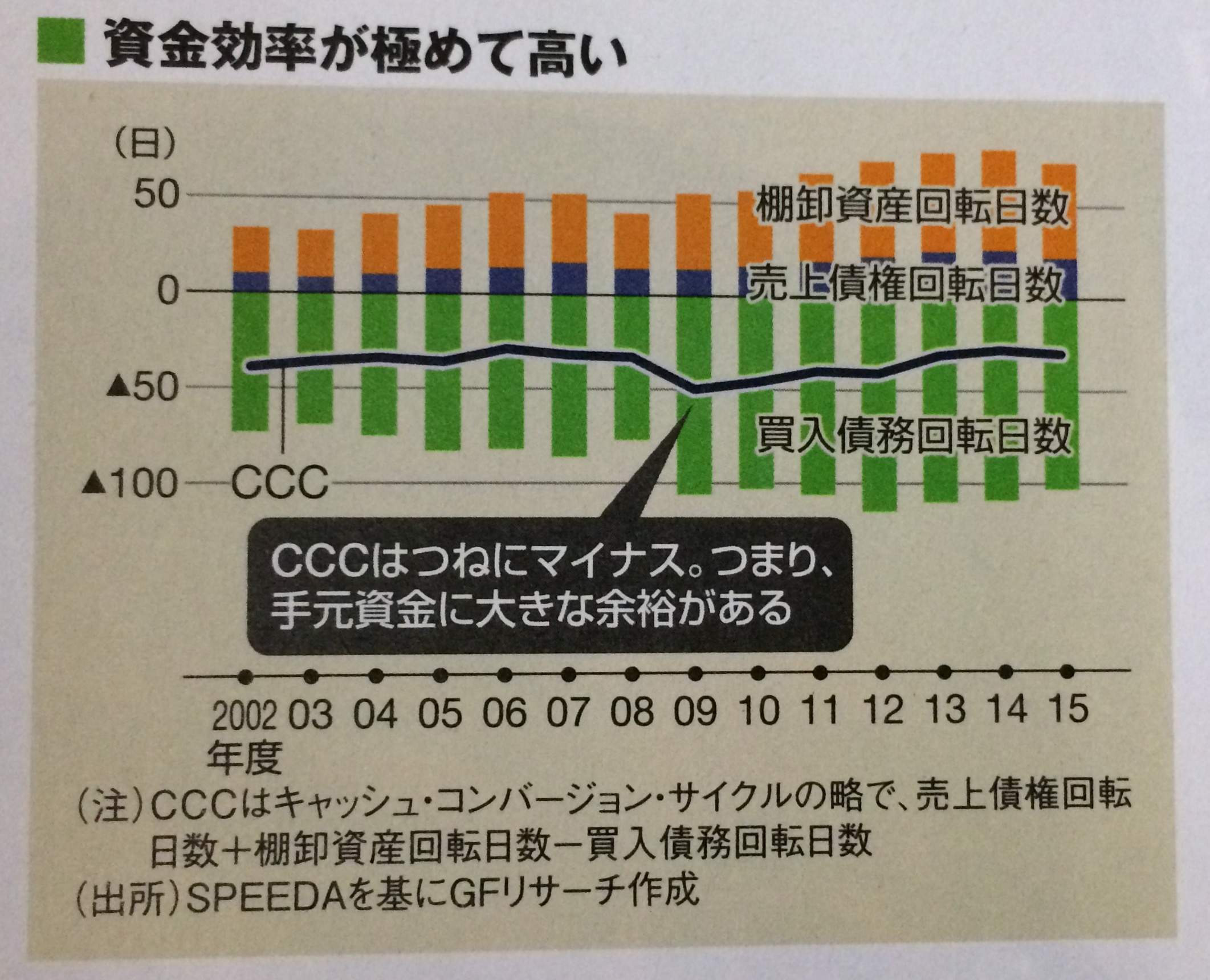

キャッシュフローの厳格管理が武器

アマゾンとは、キャッシュフローをしっかりと管理し、高い成長を実現してきたテクノロジー企業。右肩上がりの売上でも、会計上の利益をあまり出さない企業として有名だが、潤沢なキャッシュフローを事業拡大に向けて投資中。キャッシュフローを詳しく読み解くと、CCC(キャッシュ・コンバージョン・サイクル)を厳しく管理している企業ともいえる。

CCCとは

売上債権回転日数と、棚卸資産回転日数を加え、買入債務回転日数を引いたもの。CCC =売上債権回転日数+ 棚卸資産回転日数ー 買入債務回転日数

簡単に説明すると、どれだけキャッシュフロー(お金の流れ)を意識しているか測るバロメータとも言える。(日数が少ない = 資金効率が良い。)

たとえば、

①日本の電機メーカーCCC:+40日 〜 50日

②アマゾンCCC:-30日 ~ 50日

実は、アマゾンだけではなく、アップルCCCもマイナスであり、任天堂も好業績の時はマイナスだった。このように、厳格管理するアマゾンが金融事業を行うとすると、以下のような事例が考えられる。

アマゾンの金融事業の事例

あるメーカー、業者、出版社が、アマゾンに商品を卸しているが、納期時点では売上債権であり、現金化するまでに一定の時間がかかる。一方、アマゾンは、ユーザーの購入履歴や過去商品の販売動向をデータ化し保有。こうした情報を踏まえて、仮に商品を納入する企業が、運転資金を必要としていると分かれば、アマゾンが前倒しして支払可能となる。結果、納入業者は、売掛金回収(=現金化)が早まるため、資金繰りに余裕が生まれる。支払い期日の前倒しに応じるかは、納入業者との取引実績が判断材料となる。メーカーや納入業者は、運転資金が不足すると、銀行などの金融機関から融資を得てきた。今後は、銀行に加えて、アマゾンという選択肢が出てくる。出品者向けに、「アマゾン・レンディング」という融資サービスを展開している。特徴は、出品実績の活用や融資の早さで、ビジネスローンの域を出るものではない。注目する金融事業とは、メーカーや出版社との直接取引(商品の仕入れ)を通して、取引先の懐具合を正確に把握し、事業状況に応じて資金繰りを支援するという今までにない新しい仕組みの信用取引である。

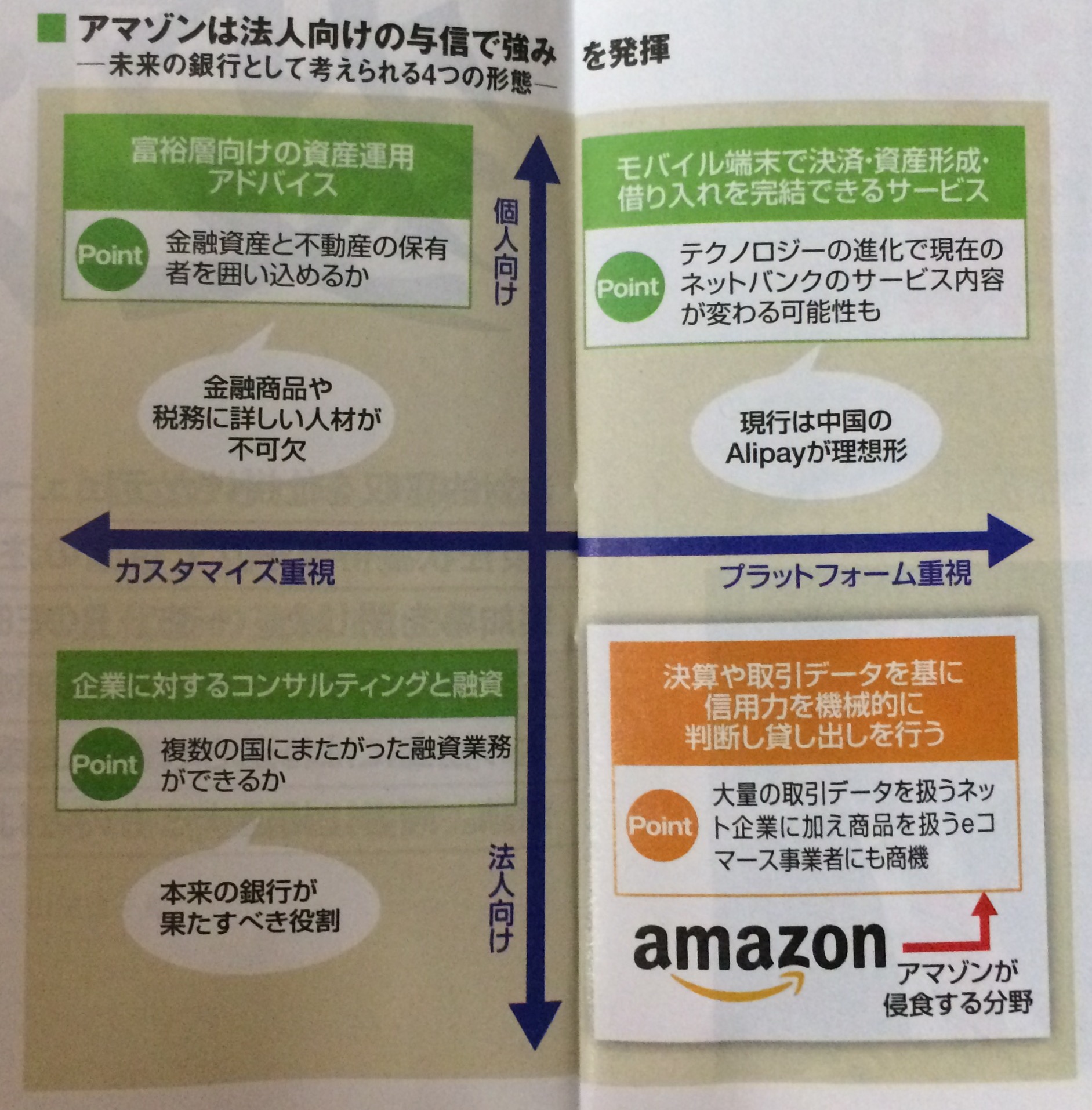

銀行の未来形は4つ

未来の銀行には、4つの姿と、大きな軸が2つある。

①プラットフォーム重視か、カスタマイズ重視か

②個人向けか、法人向けか

アマゾン力量を発揮する領域は、「プラットフォーム重視した法人向け(右下)」この領域では現在、銀行が顧客決算などを確認し、ビジネス状況に応じて運転資金提供。しかし、銀行は顧客状況を正確に把握している訳ではない。一方、テクノロジーを駆使し、取引関係にある企業の商流を、リアルタイムで把握し始めると、資金繰りを知り尽くすことが可能となる。

成功のカギ

自社が持つ物流機能である。ネット企業でありながら、世界中に物流倉庫を運営するなど、物流機能の一部を抱えている。同ネット企業であるグーグルやフェイスブックには見られない特徴の一つである。物流機能を大幅に拡大し、取引先の商流を把握できれば、金融事業の強みにもなる。現在、自社機能を拡充し、効率益に運用する事業モデルを、クラウドサービスであるAWS(アマゾン ウェブ サービス)で実現。世界中で数百万を超す企業が、クラウドサービスを利用しており、AWSは情報システムの「インフラ」となりつつあることに驚く。アマゾンの物流機能も同様、インフラと呼べるまでに拡大傾向。

物流の現状

メーカー

自社で物流を保有し、小売り大手や卸に配送している。

今後の物流

メーカーは、アマゾンに商品納入だけでなく、卸や小売業者などに対する配送までアマゾン物流機能を使用するとコスト安となる。こうなると、アマゾンは実質的に、取引先の商流すべてを把握できるようになり、売掛金など支払期日変更などを機能的に行い、より高度な金融機能を発揮できる。この金融事業は、「フィンテック」と異なるアプローチであり、商流に寄り添う形で自然に実現可能である。もし実現した場合、銀行だけでなく、卸業者の商圏も奪われることもありえる話である。アマゾンはどこを目指し、どこまで飛躍するのか、今度の展開に目が離せません。

コメント