株式市場でコツコツ勝利を収める方法についてまとめて参ります。

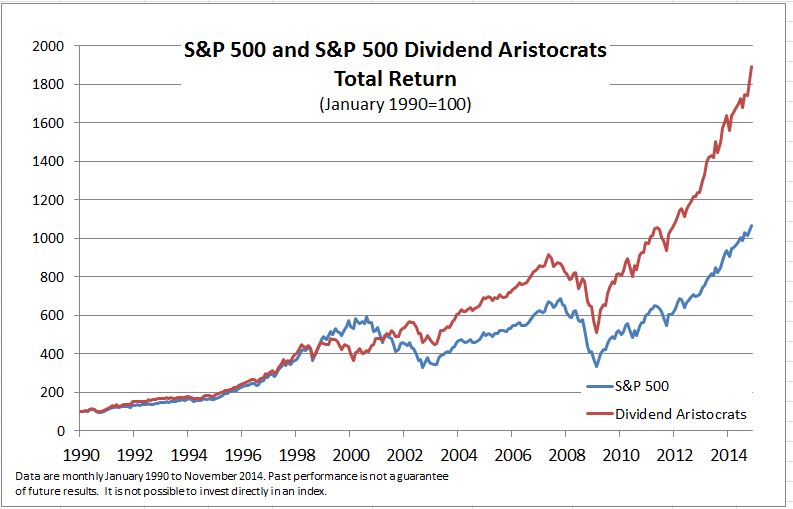

初心者の方でもすぐできるやり方です。金融業界では、最もシンプルな方法であり、最善な方法と考えられています。以下のグラフは、過去30年間の市場の動きを示しています。コンスタントに勝利し続けるために知っておくべきことは、すべてここに表れています。このグラフから、3つの鉄則を導き出すことができます。

※1990年を100とした場合の過去30年間のS&P 500とニューヨーク・ダウの推移

Contents

鉄則① 長期にわたって投資するほど、リスクは小さくなる

グラフの中で、谷になっているところに注目してください。例えば、2008年のような大幅な値下がりの直前の高値時に、財産のすべてを株に投入したとします。過去の動きから見て、やがて嵐が収まることは明らかです。しかし、嵐の最中にあるときは、なかなかそうは考えられないものです。最善の戦略は、証券口座のIDやパスワードを忘れログインできなくすることです。総資産額を見るともっと下がってしまうのでは?とショックで売ってしまいたくなるものです。時間と共に株価は再び上昇し始めます。長時間どっしりと腰を据えて構えてさえいれば、必ず勝利を手にすることができるのです。

この流れは将来も続くのでしょうか?それは誰もわかりません。

最悪の場合、世界中が二度と這い上がらないような暴落が起こるかもしれません。あるいは、市場が息切れし、10年ほど停滞するかもしれません。この方が、より現実的な可能せとして考えられます。しかし、もしそうだとしても、十分に長期的な視野で構えていれば、事態は必ず好転し、さらに向上し続けていくことでしょう。

上図のグラフは、投資期間が短いほど、リスクが大きくなることを示しています。株式市場に投資して間もなく、状況が悪化し始めたとしましょう。すっかり怖じ気づいたあなたは、株を持ち続けて代わりに、たった1年で売ってしまいます。

それは、一番もったいない行動です。

1988年から2017年まで30年間のニューヨーク・ダウおよび、S&P500下の表を見てみましょう。

| ニューヨーク・ダウ | |||

| 1988 | 11.85% | 2003 | 25.32% |

| 1989 | 26.96% | 2004 | 3.15% |

| 1990 | -4.34% | 2005 | -0.61% |

| 1991 | 20.32% | 2006 | 16.29% |

| 1992 | 4.17% | 2007 | 6.43% |

| 1993 | 13.72% | 2008 | -33.84% |

| 1994 | 2.14% | 2009 | 18.82% |

| 1995 | 33.45% | 2010 | 11.02% |

| 1996 | 26.01% | 2011 | 5.53% |

| 1997 | 22.64% | 2012 | 7.26% |

| 1998 | 16.10% | 2013 | 26.50% |

| 1999 | 25.22% | 2014 | 7.52% |

| 2000 | -6.18% | 2015 | -2.23% |

| 2001 | -7.10% | 2016 | 13.42% |

| 2002 | -16.76% | 2017 | 25.08% |

| S&P500 | |||

| 1988 | 12.40% | 2003 | 26.38% |

| 1989 | 27.25% | 2004 | 8.99% |

| 1990 | -6.56% | 2005 | 3.00% |

| 1991 | 26.31% | 2006 | 13.62% |

| 1992 | 4.46% | 2007 | 3.53% |

| 1993 | 7.06% | 2008 | -38.49% |

| 1994 | -1.54% | 2009 | 23.45% |

| 1995 | 34.11% | 2010 | 12.78% |

| 1996 | 20.26% | 2011 | 0.00% |

| 1997 | 31.01% | 2012 | 13.41% |

| 1998 | 26.67% | 2013 | 29.60% |

| 1999 | 19.53% | 2014 | 11.39% |

| 2000 | -10.14% | 2015 | -0.73% |

| 2001 | -13.04% | 2016 | 10.05% |

| 2002 | -23.37% | 2017 | 18.87% |

※ 年末終値を基準とした対前年増減率

現時点から見れば、ほとんどいつ買っても利益になっていることが分かります。この表のような右肩上がりの相場が今後も続いていくとすれば10年15年20年と長期間株を持ち続ければ、損失を出す確率がどんどん減っていくことになります。

短期で売り買いを繰り返すと、多くの人は大衆心理になり、天井で買って底で売ることになり、右肩上がりの相場であっても、損失となってしまうのです。

「リスクを伴わずに投資したいですか?」

それを実現するためにできることは、株式市場に参加して、最低でも25年間「とどまる」という決断をすることです。そう決めたら心に鍵をかけ、その鍵を捨ててしまいましょう。

史上もっても優れた株の専門家、ウォーレン・バフェット氏のアドバイスに耳を傾けてみましょう。

「私が一番好きな投資期間は、・・・・永遠です」

だからバフェット氏は、億万長者なのです。

質問「いつ売るべきか?」

答え「今から10~25年後です。できたら永遠に」

長期的に行う気持ちがないのであれば、最初から株式投資を始めないことです。

鉄則② 打ち負かすことができないなら、仲間になれ

この10年間でプロの運営による6,000以上のファンドのうち、S&P500の10年間のパフォーマンスを上回るリターンを達成しているのは、わずか20ほどのファンドです。

ここでの教訓は、レースを引っ張る上位20匹のウサギにお金を投資しろということではありません。

教訓は、「残りの5,980匹のウサギは、全力で走っているにも関わらず、ノロマなカメを追い越すことができないでいる」ということです。6,000匹の中から良いウサギを選び出そうとするより、頭を使わず単純にカメにかけた方がよほど確実です。株式市場において、この「カメ」が意味するものは何でしょうか?

それは、S&P500です。

「インデックスファンド」という言葉を聞いたことがあるかと思います。もっとも人気のあるインデックスファンドの1つが、S&P500が対象としている500の銘柄すべてで構成された特別なミューチュアルファンドに比べて、実に多くの利点があります。

一般的な初心者投資家にとって無難な方法は、2つか3つ慎重に選んだインデックスファンドを買って、そのまま放っておくことです。

| インデックスファンド | プロ運用のミューチュアルファンド |

| 販売手数料が低い (0.2%) | 販売手数料が高い (2.0%以上) |

| ポートフォリオの入れ替え率が低い | ポートフォリオの入れ替え率が高い |

| 取引手数料が低い | 取引手数料が高い |

| 税金が低い | 税金が高い |

市場に出ている株すべてで構成されたインデックスファンドを買うことがおすすめです。

下表にいくつかのインデックスファンドが紹介されています。

この方法なら、大多数のファンドマネージャーと同じくらい、あるいはそれ以上の成績を上げることができるでしょう。どの株をいつ買うべきか何ヶ月も悩む必要はありません。表の中から1つ選んで、10年から25年ただ放っておけばいいのです。

トップ・インデックスファンド

| ETF名 | 証券コード | リターン |

| バンガード S&P 500 ETF | VOO | 12.73% |

| シェアーズ コア S&P 500 | IVV | 12.72% |

| SPDR S&P 500 ETF | SPY | 12.65% |

| バンガード・トータル・ストック・マーケット ETF | VTI | 12.55% |

| バンガード 米国高配当株式ETF | VYM | 11.29% |

| バンガード・トータル・ワールド・ストック ETF | VT | 9.26% |

| シェアーズ・コア 米国高配当 ETF | HDV | 8.42% |

| バンガード・FTSE・エマージング・マーケッツ ETF | VWO | 4.36% |

| シェアーズ 米国優先株式 ETF | PFF | 5.31% |

| バンガード・米国トータル債券市場 ETF | BND | 1.70% |

質問「どの株を買うべきか?」

答え「すべて!」

買うのが早ければ早いほど、よりお金持ちになる

買うのが早ければ早いほど、投資期間が長くなります。毎月の貯金の数%をインデックスファンドに回します。これを毎月欠かさず、一生続けていくのです。

この方法を行うことで「ドルコスト平均法」という洗練された戦略を実行していることになります。ここでは、ドルコスト平均法については割愛させていただきます。

もし、株価が大幅に下落したときも手放さず、我慢し、我慢して株を買い続けるのです。一時的な株価の値下がりは投資利回りを上げる最大のチャンスとなります。

良いときも、悪いときも買い続けるのです。新聞の見出しがなんと言っていようが耳を貸す必要はありません。TVの専門家の意見も無視します。ある銘柄が3倍になったと聞いても、うらやましがる必要はありません。

よそ見をせず、何も気にせず、それまでやってきたことをこれからもやり続ければいいのです。ひたすら買い続けるのです。買い続けていくことでもたらされる平均購入価格は、やがてすばらしい長期的平均リターンに結びついていくのです。

これは過去50年の株式市場における年率11%の値上がりが、今後50年間も続くという仮説の上での話です。必ずしも絶対確実な投資方法ではありません。自分にとって安全な投資かどうかを、自分自信で判断してください。

究極の長期投資iDeCo (イデコ)

株式のインデックスを毎月一定額、長期に購入することが最善であるわけですが、日本では最近iDeCo (イデコ)という個人年金商品が売り出されました。

この商品は、究極の長期投資と言える内容です。

iDeCo は個人型の確定拠出年金であり、アメリカでは 401K と呼ばれるものです。

毎月、掛金額は5,000円以上、1,000円単位での設定が可能で、自分で運用方法を選び、掛金と運用益との合計額を60歳以上になってから給付を受けるという仕組みです。

一番の特徴は、掛金全額を所得控除できるということです。

さらに給付を受け取るときにも税制上の優遇措置が講じられています。また、運用先は毎月選択することができるので、インデックス投資を選択し続けることが可能です。所得控除されることから、節税効果分、実質の運用のパフォーマンスを向上させることが可能です。デメリットは、60歳まで引き出せないということですが、強制的に長期投資をすることになるという意味では、むしろメリットと言えます。

iDeCo (イデコ)は、証券会社各社で扱っていますので、調べてみてください。

富への道は、あなたがそれを望むのであれば、市場への道と同じぐらい平易なものである。

それは2つの言葉にかかっている。〔勤勉〕と〔倹約〕

つまり、時間もお金も無駄にせず、その両方を最大限有効に活用するということだ。

by ベンジャミン・フランクリン

コメント